Circle obtient l'approbation de l'OCC pour banque fédérale

Circle Internet Financial a obtenu le 10 juillet 2026 l'approbation définitive de l'OCC pour créer une banque nationale de fiducie, marquant un tournant historique dans la régulation américaine des stablecoins.

Circle franchit le Rubicon : l'OCC lui accorde le statut de banque fédérale de fiducie

Après des années de lobbying et de bataille réglementaire, Circle Internet Financial vient d'obtenir l'approbation finale de l'Office of the Comptroller of the Currency (OCC) pour constituer une banque nationale de fiducie. Une décision annoncée le 10 juillet 2026 qui marque une rupture nette dans la façon dont les autorités américaines appréhendent désormais les émetteurs de stablecoins.

Ce qui s'est passé

Le 10 juillet 2026, Circle Internet Financial a confirmé avoir reçu l'approbation définitive de l'OCC — le régulateur fédéral qui supervise les banques nationales aux États-Unis — pour créer une banque nationale de fiducie. Cette entité, distincte d'une banque commerciale classique, permettra à Circle d'opérer sous supervision fédérale directe plutôt que de dépendre d'un patchwork de licences étatiques.

Concrètement, Circle devient ainsi la première entreprise issue de l'écosystème crypto à accéder à ce statut bancaire fédéral. L'émetteur de l'USDC — le deuxième stablecoin mondial en capitalisation — pourra désormais gérer des actifs en fiducie au niveau national, sous les mêmes règles prudentielles que les institutions bancaires traditionnelles.

Contexte : une course réglementaire qui s'accélère

Cette approbation ne tombe pas du ciel. Elle s'inscrit dans un mouvement de fond amorcé depuis plusieurs années, au cours desquelles les acteurs du stablecoin ont cherché à sortir de la zone grise réglementaire qui fragilisait leur modèle économique et leur crédibilité institutionnelle.

L'OCC avait déjà envoyé des signaux d'ouverture sous différentes administrations, notamment en publiant des lettres d'interprétation autorisant les banques nationales à détenir des stablecoins et à utiliser des blockchains publiques. Mais accorder une charte bancaire fédérale à une entreprise dont le cœur de métier est l'émission d'une monnaie numérique privée représente un saut qualitatif inédit.

Du côté du Congrès américain, les débats autour du GENIUS Act — le projet de loi visant à encadrer les stablecoins — ont mis en évidence la volonté d'une partie des législateurs de formaliser un cadre fédéral pour ces actifs. L'approbation accordée à Circle s'inscrit en cohérence avec cette dynamique, même si elle n'en est pas directement le produit : c'est l'OCC qui agit ici dans le cadre de ses prérogatives existantes.

Il convient également de rappeler que Circle avait tenté une introduction en Bourse via un SPAC avant d'y renoncer, puis relancé un processus d'IPO classique. Obtenir une charte bancaire fédérale renforce considérablement son dossier de crédibilité auprès des investisseurs institutionnels.

Données de marché : une journée favorable pour l'ensemble du secteur

L'annonce intervient dans un contexte de marché globalement porteur. Au moment de la publication :

- Bitcoin (BTC) : 64 731 $ (+3,37 % sur 24 h)

- Ethereum (ETH) : 1 882,57 $ (+5,34 % sur 24 h)

- Solana (SOL) : 77,58 $ (+3,29 % sur 24 h)

- XRP : 1,11 $ (+3,81 % sur 24 h)

- BNB : 577,98 $ (+1,51 % sur 24 h)

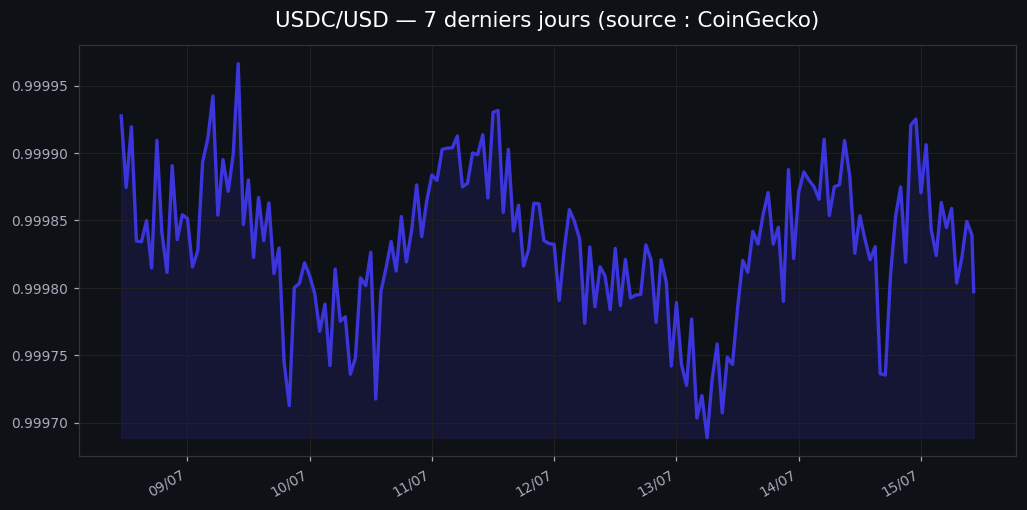

- USDC : 1,00 $ (stable, variation nulle)

La TVL (valeur totale verrouillée) en DeFi reste soutenue, avec Ethereum dominant largement à 41,25 milliards de dollars, suivi de BSC (4,95 Md$), Solana (4,92 Md$), Tron (4,75 Md$) et Base (4,56 Md$). La robustesse de ces chiffres illustre la maturité croissante de l'écosystème dans lequel l'USDC joue un rôle de liquidité central.

Ces données sont fournies à titre informatif. Cet article ne constitue en aucun cas un conseil en investissement.

Conséquences possibles

Pour Circle et l'USDC

Le statut de banque fédérale de fiducie confère à Circle une légitimité institutionnelle sans précédent dans le secteur des stablecoins. Elle pourra potentiellement attirer de nouveaux partenaires bancaires et institutionnels qui hésitaient à s'exposer à une entité opérant sous de simples licences étatiques de transmission de fonds. La gestion des réserves de l'USDC — déjà transparente selon Circle — pourrait bénéficier d'un cadre de supervision renforcé, ce qui représente un argument supplémentaire face à ses concurrents, au premier rang desquels Tether et son USDT.

Pour l'industrie crypto dans son ensemble

Cette décision crée un précédent. D'autres acteurs du stablecoin ou de la custody d'actifs numériques pourraient désormais s'engager sur la même voie, sachant qu'une approbation de l'OCC est théoriquement accessible. Cela pourrait accélérer la consolidation du secteur autour d'opérateurs bénéficiant d'une supervision fédérale, au détriment des acteurs moins structurés.

Pour la régulation mondiale

Les États-Unis, longtemps perçus comme en retard sur l'Europe — qui a adopté le règlement MiCA — envoient un signal fort : ils choisissent d'intégrer les émetteurs de stablecoins dans le système bancaire traditionnel plutôt que de les maintenir dans un cadre sui generis. Ce choix pourrait influencer d'autres juridictions encore indécises sur leur modèle réglementaire.

Points à surveiller

- L'avancement du GENIUS Act au Congrès : l'approbation de l'OCC et le cadre législatif fédéral sont deux choses distinctes ; l'un n'implique pas l'autre, mais leur conjonction éventuelle redéfinirait le paysage réglementaire américain des stablecoins.

- La réaction de Tether : l'émetteur de l'USDT, qui domine le marché mondial des stablecoins, est basé hors des États-Unis et n'a pas vocation à solliciter ce type de charte. L'écart de traitement réglementaire entre les deux acteurs pourrait se creuser.

- L'IPO de Circle : ce jalon réglementaire pourrait relancer ou solidifier le calendrier d'introduction en Bourse de l'entreprise, dont les détails restent à préciser.

- Les exigences concrètes de l'OCC : le diable est dans les détails. Les conditions attachées à cette charte — ratios de fonds propres, obligations de reporting, restrictions d'activités — détermineront si ce statut est un avantage compétitif net ou une contrainte supplémentaire.

- La réaction des autres États américains : certains États comme New York (avec la BitLicense) ont développé leurs propres cadres. La montée en puissance de la supervision fédérale pourrait créer des frictions avec les régulateurs étatiques.

Sources

Cet article est fourni à titre d'information et ne constitue pas un conseil en investissement. Les crypto-actifs sont volatils ; faites vos propres recherches.

— Reservoir Live